- 私が簿記3級を学習した際の板書を公開する.

簿記については,下記のサイトで無料で講義を受けることができる

- cpa learning : https://www.cpa-learning.com/

問題構成

- 第1問:仕訳 45点 15分 15問

- 第2問:勘定, 補助簿など 20点 10~15分 大問2問

- 第3問:決算(財務諸表の作成) 35点 25分 大問1問

- 1 -> 3 -> 2 の順で解く

勉強流れ

- 動画講義を見る

- 総復習:教科書の例題

- 問題集

- ネット模試,過去問を解く

1章 財務諸表

- 簿記とは

- 財務諸表を作成するまでの流れ

- 財務諸表:銀行や株主に会社の状況を伝える役割

- 借方と貸方

- 左側を借方

- 右側を貸方

- 次のイメージで覚える

- 簿記の5要素

- 用語

- かけにする:代金を後払いにする

- △:マイナスを意味する

貸借対照表 B/S:Balace Sheet

- B/Sの概要

- 財政状態を表す

- 出資:返済の必要なし

- 借り入れ:返済の必要あり

- 左側に資産,右側に調達金

- 借方と貸方の額は一致

- B/Sの記載概要

- 資産:会社が持っているもの

- 現金,不動産

- 権利(貸付金,売掛金)

- 債券(現金が資金を回収する権利)

- 将来増える現金

- 貸付金

- 売掛金:商品を売ったが支払われていない代金

- =純資産:資産-負債

- 資本:返済の必要なし

- 資本金:株主からの出資額(元手)

- 繰越利益剰余金:利益の額

- 負債:返済の必要あり

- 借入金

- 買掛金:商品を買ったが,代金を支払ってない分の金額,要はツケ

- B/Sの変化

- 1つの取引で必ず2つの勘定科目が変化

- 現金を借りれば,「現金」は増えるが,「借金」が増えるので,2つの勘定に影響する

- 会計期間:1年

- 1年に1回だけ貸借対照表を作る

- 前期:当期より前の期間

- 当期:今回の会計期間

- 翌期:当期の次の期間

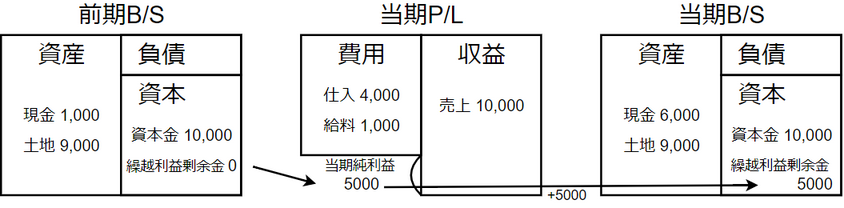

- 当期純利益

- 当期末の繰越利益剰余金 – 当期首の繰越利益剰余金

- 取引の記録

- 仕訳 -(転記)-> 勘定 -(残高の計算)-> 貸借対照表

- 仕訳をしたら転記を行い,それぞれの勘定について集計する

- 仕訳の結果から取引内容分かるようにする

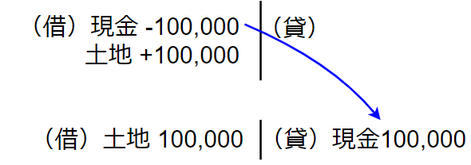

- 例:土地の購入

- 土地2000円/現金2000円

- 例:減った時は通常と逆の位置に書く

- 500円借りた:現金500/借入金500

- 500円返した:借入金500/現金500円

損益対照表(P/L:Profit and Loss Statement)

- 経営成績を表す

- B/Sの繰越利益剰余金の勘定を使用せず,売上,仕入れ,給料といった増減理由の勘定で仕訳をする.

- 費用:左側,繰越利益剰余金の減少要因

- 収益:右側,繰越利益剰余金の増加要因

- 費用-収益 = 当期純利益

- B/SとP/Lは,下記のように繋がっており完成された学問と呼ばれる

2章 簿記の全体像

簿記における取引

仕訳

- 簿記におけるお金の動きの表記

- 2行以上になるときもある

- 現金100,000円で土地60,000円と建物40,000円を購入した

- 建物60,000円 / 現金100,000円

土地40,000円 /

勘定

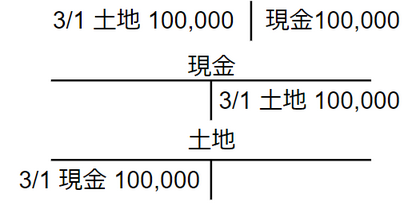

- 実際の勘定:取引日と仕訳の相手科目も記入

- 相手科目が複数ある場合:諸口と記載

- 借方残高:借方合計-貸方合計

- 貸方残高:貸方合計-借方合計

試算表

| 借方残高 | 勘定科目 | 貸方残高 |

|---|

| 10,000 | 現金 | |

| 10,000 | 建物 | |

| 借入金 | 15,000 |

| 資本金 | 15,000 |

| 売上 | 10,000 |

| 10,000 | 仕入 | |

| 10,000 | 給料 | |

| 40,000 | | 40,000 |

- 期末に作成される

- 試算表の目的

- 下記の3種類がある

- 記載の順番

- 資産,負債,資本,収益,費用の順で書く

- 上の部分がB/S,下の部分がP/L

財務諸表の作成

- 残高試算表は各勘定が集計されている

- そのまま転記できないもの

- 当期純利益:P/Lの差額から計算

- 繰越利益剰余金:上記の当期純利益を記入

3章 基本的な取引と勘定科目

会社の設立

- 資金調達

- 株主から100円出資を受けた場合

現金100円/資本金100円

- 資金の借り入れ

- 銀行から100円借り入れた場合

現金100円/借入金100円

- 返済時

- 60円返済した場合

借入金60円/現金60円

- 資金の貸付

- 100円貸し付けた場合

貸付金100円/現金100円

- 回収時

- 貸付時の逆仕訳

- 60円現金で回収した場合

現金60円/貸付金60円

固定資産の取得

- 固定資産:1年超使用する資産のこと

- 固定資産(建物)を100円購入した場合

給料や諸経費の支払い

- 給料100円を現金で支払った

- 水道光熱費,旅費交通費など費がつくものは全て費用

商品売買

- 商品の仕入れ

- 購入した商品はすぐに売るので資産は増えないと考える

- 300円で商品を仕入れた

仕入300円/現金300円

- 商品の売上

- 商品500円で売り上げた場合

現金500円/売上500円

当座預金

- 当座預金:決済用の銀行口座

- 当座預金に100円預金した場合

当座預金100円/現金100円

- 当座預金から支払い

- 当座預金から水道光熱費30円支払った

水道光熱費30円/当座預金30円

小切手

- 大金の支払いに用いる

- 振り出し:小切手を作成し相手に渡す

- 振り出しをしたとき

- 当座預金の減少

- 商品30万円を仕入れ,小切手を振り出して支払った

仕入30万円/当座預金30万円

- 小切手の受け取り,換金

- 現金の増加

- 商品30万円を売り上げ,小切手で受け取った

現金30万円/売上30万円

4章 商品売買

かけ取引

- 売り掛け

- 掛け代金を回収する権利

- 簿記では商品を引き渡した時が収益発生とするので売上が増える

- 商品100円を掛けで販売した

売掛金100/売上100

- 掛け代金の回収

- 掛け代金を回収する権利を失った

- 掛代金を100円受け取った

現金100/売掛金100

- 掛け仕入れ

- 掛け代金の支払い義務が生じる

- 商品100円を仕入れ代金は掛け

仕入れ100/買掛金100

- 買掛金の支払い時

- 掛け代金の支払い義務がなくなる

買掛金100/現金100

手付金

- 代金前払いで商品を買う

- 手付金の受け取り時

- 商品を渡す義務が発生した

- 義務なので前受金は負債

- 商品100円を受注し,手付金で100円受け取った

現金100/前受金100

- 商品を受け渡したとき

前受金100/売上金100

- 手付金の支払い時

- 商品を受け取る権利が発生した

- 権利なので前受金は資産

- 商品100円を発注し,手付金で100円支払った

前払金100/現金100

- 商品を受け渡したとき

- 仕入れたタイミングになる

仕入れ100/前払金100

返品

- 返品時は商品売買したときの逆仕訳

- 売上戻り:売上商品を返品

- 仕入戻し:仕入商品を返品

- 返品があった場合は売上,仕入を取り消す

- 100円で売掛販売した商品の内,10円分が返品

売上10/売掛金10

- 100円で掛け仕入れした商品の内,10円分が返品

買掛金10/仕入10

商品販売の諸経費

- 諸掛り,不随費用:取引の際に生じる送料などの諸経費

- 売上諸掛り

- 売り手負担のときは費用として処理(運送費など)

- 2,000円で商品を掛け販売した.発送費500円を現金支払いした.

売掛金2,000/売上2,000

発送費500/現金500

- 仕入諸掛り

- 仕入側のときは仕入れに合算して処理

- 2000円で商品を掛け仕入れした.発送費50j0円を現金支払いした.

仕入れ2,500/買掛金2,000

/現金500

- 先方負担の場合

- 立替金で処理するか、売掛・買掛金に加減する

- 商品1,500円を掛けで仕入れた.先方負担の費用100円を現金で立て替えた

- 仕入れ1,500/買掛金1,500

立替金100/現金100

- 立替金と買掛金を相殺する場合

仕入れ1500/買掛金1400

/現金100

商品券

- 商品券で支払われた場合

- 商品券を発行元の会社に換金してもらう権利をもらったと考える

- 商品1,000円を販売し,1,000円の商品券を受け取った

受取商品券1,000/売上1,000

- 商品券100円分を精算し現金を受け取った

現金1,000/受取商品券1,000

クレジット売掛金

- クレジットカードでの支払いは,後日信販会社から受け取る

- 手数料の扱い

- 信販会社への請求額は、手数料を引いた金額なので、クレジット売掛金は手数料控除後の金額

- 例:クレジットカードの提示を受け,商品10,000を販売した.手数料は2%

クレジット売掛金9,800/売上10,000

支払手数料200

- 例:信販会社からの代金受取

当座預金9,800/クレジット売掛金9,800

- 販売時に費用を認識、代金回収時に費用を認識の2パターンがあり、支払手数料の仕訳タイミングが異なる

手形

- 約束手形:代金を後払いにする支払い方法

- 振り出し日と支払い日が違う

- 支払期日まで受取人が手形を保有している

- 振出人:代金を支払う義務

- 受取人:代金を受け取る権利

- 約束手形には不渡りのペナルティがある

- 電子化の流れで2026年目途に廃止

- 振り出ししたとき

- 30万円を仕入れ,約束手形で支払った

仕入30万/支払手形30万

- 手形が満期になり,当座預金から支払った

支払手形30万/当座預金30万

- 受け取ったとき

- 30万円を売り上げ,約束手形を受け取った

受取手形30万/売上30万

- 手形が満期になり,当座預金に振り込まれた

当座預金30万/受取手形30万

- 振替

- 違う勘定に変更すること

- 売掛金から受取手形に変更するなど

電子記録による債券・債務(でんさい)

- 電子記録債権:お金を支払ってもらう権利

- 売掛金5,000円を電子記録債権に変更した

電子記録債権5,000/売掛金5,000

- 電子記録債務:お金を支払う義務

- 買掛金5,000円を電子記録債務に変更した

買掛金5,000/電子記録債務5,000

貸し倒れ

- 売掛金,受取手形,クレジット売掛金,電子記録債権などが回収不能になること

- 貸倒損失(費用)を計上

- 相手が倒産し,売掛金5,000円が貸し倒れになった

貸倒損失5,000/売掛金5,000

- 貸倒処理した債権を回収できた場合

- 前期以前に貸倒処理した売掛金1000円を,当期に現金で回収した

現金1,000/償却債権取立益1,000

5章 現金預金

簿記における現金

- 通貨の他に通貨代用証券も含む

- 通貨代用証券

- 金融機関ですぐに換金してもらえる証券

- 他人振り出しの小切手

- 送金小切手

- 郵便為替証書:郵便局で換金できるもの

- 下記は現金でないので注意

- 自己振出の小切手:当座預金

- 未使用の収入印紙、郵便切手:貯蔵品

- プリペイドカード:仮払金

- 商品券:受取商品券

- 100円の商品を販売し,振り出しの小切手で受け取った

現金100/売上100

- 売掛金200円の回収として,郵便為替証書を受け取った

現金200/売掛金200

現金過不足の発生

- 現金勘定の残高が実際有高になるよう修正

- 「現金過不足」勘定

- ずれの原因が分からない場合に計上する勘定(仮勘定)

- 仮勘定:ズレの原因が判明するまでの間のとりあえずの勘定

- 定位置がなく財務諸表には乗らない

- 帳簿残高と実際有高の差分として計上

- 現金の定義:通貨と通貨代用証券

- 帳簿残高は1000円だが,実際有高の金庫の中身は900円だった

現金過不足100/現金100

現金過不足の原因が判明したら

- 判明前の逆サイドに仕訳

- 水道光熱費の記帳漏れが判明

水道光熱費100/現金過不足100

小切手の応用取引

- 売掛金の回収として,取引先振出の小切手を受取り,ただちに当座預金に入金したとき

- 自己振出小切手

- 自分が振り出した小切手が当座預金から引き出されず,戻ってくる場合

- 小切手の振出時

xxxx100/当座預金100

- 自己振出小切手の受取時:当座から引き出されてないので,振出時に当座預金を減らしたのを元に戻す

当座預金100/xxxx100

- 小切手まとめ

| 会計処理 | 理由 |

|---|

| 他人振出の小切手 | 現金の増加 | すぐに換金可能だから |

| 他人振出の小切手をすぐに当座預金に入れた場合 | 当座預金の増加 | 当座預金に振り込まれたのと同義だから |

| 自己振出小切手 | 当座預金の増加 | 振出時の当座預金の減少を修正するため |

当座借越

- 当座借越:マイナスの当座預金

- 当座借越契約

- 当座借越の意味

- 銀行が建て替えている状態

- 会社からすると銀行からの借入

- 当座預金を超えた引き出し

- 買掛金10,000円に小切手を振出した.口座預金残高は6,000だが,当座借越契約あり

買掛金10,000/当座預金10,000 (当座借越△4,000)

- 当座借越を解消した場合

- 当座借越400円を解消するために現金1500を当座預金に入れた

当座預金1,500/現金1,500(当座預金残高は1,100)

当座預金以外の預金

- 「普通預金」勘定

- 買掛金決済のため普通預金から200振り込んだ,手数料は10円

買掛金200/普通預金210

手数料10

- 「定期預金」勘定

- 普通預金に利息100円が振り込まれた

普通預金100/受取利息100

複数の銀行口座

- 「xx銀行-普通預金」のように「銀行名+口座種類」の勘定を使用

小口現金

- 小口現金制度

- 担当者にお金を前渡し

- 一定期間分をまとめて経理に報告し、仕訳

- 都度、担当者から使用報告をするのは面倒なため

- 定額資金前渡制度

- 一定期間分の支払額と同等の額を自動的に補給する

- オートチャージ機能のようなもの

- 「小口現金」勘定を使用

- 小口現金制度で、経理係は用度係に小切手5000円を振り出した

小口現金5,000/当座預金5,000

- 支払いの報告を受けたとき

- 用土係から旅費交通費2000円の使用報告を受けた場合

旅費交通費2,000/小口現金2,000

- 小口現金の補給をしたとき

- 支払額2,000円と同額を小切手で振り出した

小口現金2,000/当座預金2,000

6章 固定資産に関連する取引

固定資産の賃貸借

| 借主側 | 貸主側 |

|---|

| 建物 | 「支払家賃」(費用) | 「受取家賃」(収益) |

| 土地 | 「支払地代」(費用) | 「受取地代」(収益) |

敷金や仲介料

- 敷金:保証金として預けておくもの

- 契約解除時に借主に返還される

- 「差入保証金」(資産)勘定とする

- 不動産の仲介手数料

取得

- 付随費用:固定資産が使用可能となるまでの支出

- 取得原価:資産取得時に資産として計上する金額

- 購入代価+付随費用

- 建物500万円を小切手で振り出し支払った。登記料2万は現金で支払った。

- 付随費用(今回は登記料)も取得原価に合算する

建物502万/当座預金500万、現金2万

売却

- 土地勘定を取得原価より減少させる

- 取得金額より高く売却したとき:固定資産売却益(収益)を計上

- 土地(原価取得30万)を売却し、41万を小切手で受け取った

当座預金41万/土地30万

固定資産売却益11万

- 取得金額より安く売却したとき:固定資産売却損(費用)を計上

- 土地(購入代価11万、付随費用1万)を売却し、9.9万は小切手で受け取った

当座預金9.9万/土地12万

固定資産売却損2.1万

- 後払いのときの勘定処理

| 代金を回収する権利 | 代金を支払う義務 |

|---|

| 商品売買 | 売掛金(資産) | 買掛金(負債) |

| 商品売買以外(固定資産など) | 未収入金(資産) | 未払金(負債) |

- A社は土地(取得原価85万)をB社に90万で売却し、代金は月末に現金で受取

- 売却時点

A社 未収入金90万/土地85万、不動産売却益5万

B社 土地90万/未払金90万円

- 決済時

A社 現金90万/未収入金90万

B社 未払金90万/現金90万

固定資産の修理

- 修繕:収益的支出

- 壊れたものを直す行為 -> 費用の発生

- 勘定「修繕費」(費用)で計上

- 例:ペンキ剥がれたため、この修繕に10万を支払った。

修繕費10万/現金10万

- 改良:資本的支出

- 資産価値を高める行為 -> 資産の増加

- 例:リノベーションを行い現金50万を支払った。

建物50万/現金50万

7章 資金の賃貸借

利息

- 利息の受取

- 「受取利息」勘定(収益)

- 貸付時の例:現金100万円を貸し付けた,返済期限は半年後で利息6万は後払い

貸付金100万/現金100万

- 利息受取時の例:上記利息を含め小切手106万を返済された

当座預金106万/受取利息6万,貸付金100万

- 利息の支払い

- 「支払い利息」勘定(費用)

- 借入時の例:銀行から50万を借入れ,利息2万を引いた金額が普通預金に振り込まれた

普通預金48万, 支払利息2万/借入金50万

- 返済時の例:借入額50万を現金で返済した

借入額50万/現金50万

(参考)役員に対する貸付金

- 自社の社員や従業員に貸付,役員に借入れをする場合がある

- 「役員貸付金」勘定(資産),「従業員貸付金」勘定(資産),「役員借入金」勘定(負債),「従業員借入金」勘定(負債) で計上

(参考)約束手形による貸付,借入

- 約束手形:借用書を作成するよりも簡便に貸付,借入ができる.

- 勘定:「手形貸付金」 (資産),「手形借入金」 (負債)を使う

8章 給料に関連した取引

### 一時的な立て替えと預かり

- 一時的な立て替え

- 勘定:「立替金」(資産),「従業員立替金」(資産)

- 給料の前貸し:従業員立替金

- 例:従業員が負担すべき25000円を現金で支払った

従業員立替金25,000/現金25,000

- 一時的な預かり

- 勘定:「預り金」(負債),「従業員預り金」(負債)

- 例:売掛金50,000円を代わりに現金で受け取った

現金50,000/預り金50,000

給料の支払い

- 源泉徴収は会社の預り金として扱う

- 所得税の源泉徴収制度

- 社会保険料の源泉徴収制度

- 労使折半なので,会社が支払う分,労働者が支払う分がある

- 労働者分は勘定:「社会保険料預り金」(負債)

- 会社分は勘定:「法定福利費」(費用)

- 例:給料50万の支払いに対し,所得税15,000円と社会保険料60,000を控除した残額42.5万を普通預金で支払った

給料50万/普通預金42.5万

所得税預り金15,000

社会保険料預り金 60,000

- 例:上記の源泉徴収額と社器保険料として,135,000円を普通預金から支払った

所得税預り金15,000/普通預金135,000

社会保険料預り金60,000/

法定福利費60,000/

9章 その他の取引

租税公課

- 固定資産税,自動車税,印紙税(収入印紙)を支払ったときの費用

- 勘定:「租税公課」(費用)

- 例:固定資産税5万と自動車税3万の合計額8万について,小切手を振り出して支払った

租税公課8万/当座預金8万

仮払金

- 金額や内容が不明確な場合に,一旦仮の記録として仮払金とする

- 金額や内容が確定したとき,仮払金は振り替える

- 不明な出金

- 「仮で払っているのみで,返してもらう権利」があるので資産

- 勘定:「仮払金」勘定(資産)

- 例:出張の概算の旅費交通費12万を現金で渡した

仮払金12万/現金12万

- 例:上記の出張精算したところ,総額は11万だったため,1万返金を受けた

旅費交通費11万, 現金1万/仮払金12万

- 不明な入金

- 「仮で受け取っているのみで,返す義務」があるので負債

- 勘定:「仮受金」勘定(負債)

- 例:8万の入金があったが内容は不明

当座預金8万/仮受金8万

- 例:上記金額は売掛金の回収額であることが判明した

仮受金8万/売掛金8万

訂正仕訳

- 訂正仕訳:誤った仕訳の逆仕訳 + 本来の正しい仕訳

- 例:売掛金5万を現金で回収した際に,誤って売上勘定の貸方に記帳していた

- 誤,現金5万/売上5万

- 逆,売上金5万/現金5万

- 正,現金5万/売掛金5万

- よって,売上金5万/売掛金5万

10章 帳簿と伝票

主要簿

- 仕訳帳と総勘定元帳のこと(B/S, P/Lを作成するのに必要なもの)

補助簿

- 内部管理目的で作成される帳簿,税務諸表作成のための帳簿ではない

- 補助記入帳:特定の勘定科目について,取引の発生順に記録

- 現金出納帳

- 当座預金出納帳

- 当座繰り越しの場合は,借貸の欄が「貸」になる

- 小口現金出納帳

- 受取手形記入帳

- 支払手形記入帳

- 売上帳

- 仕入帳

- 補助元帳:特定の勘定科目について,取引先,品目別などに区別して記録

- 売掛金元帳(得意先元帳):「売掛金」勘定を取引先ごとに記入

- 買掛金元帳(仕入先元帳):「買掛金」勘定を取引先ごとに記入

- 固定資産台帳:固定資産を管理するための補助簿

- 商品有高帳:商品の増減を記録(会社の倉庫のイメージ)

- 仕入や売上の際に記入する必要があるので注意

- 払出時の金額は売上額でなく仕入額

- 月末在庫は月末の払出に記載

商品有高帳の詳細

払出単価の計算方法

- 先入れ先出し:仕入れた順番に売れていくと仮定した場合の値段,物の流れと合致

- 移動平均法:移動平均額を仮定した場合の値段

- 例:下記の先入先出法による商品有高帳

- 前月繰り越し 100個@90円

- 仕入 150個@100円

- 売上 80個@200円(売価)

- 仕入 70個@120円

- 売上 200個@200円(売価)

| 日付 | 摘要 | > | > | 受け入れ欄 | > | > | 払出欄 | > | > | 残高欄 |

|---|

| | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 |

| 1/1 | 前月繰越 | 100 | 90 | 9000 | | | | 100 | 90 | 9,000 |

| 1/3 | 仕入 | 150 | 100 | 15,000 | | | | 100 | 90 | 9,000 |

| | | | | | | | 150 | 100 | 15,000 |

| 1/5 | 売上 | | | | 80 | 90 | 7,200 | 20 | 90 | 1,800 |

| | | | | | | | 150 | 100 | 15,000 |

| 1/10 | 仕入 | 70 | 120 | 8,400 | | | | 20 | 90 | 1,800 |

| | | | | | | | 150 | 100 | 15,000 |

| | | | | | | | 70 | 120 | 8,400 |

| 1/25 | 売上 | | | | 20 | 90 | 1,800 | | | |

| | | | | 150 | 100 | 15,000 | | | |

| | | | | 30 | 120 | 3,600 | 40 | 120 | 4,800 |

| 1/31 | 次月繰越 | | | | 40 | 120 | 4,800 | | | |

| 日付 | 摘要 | > | > | 受け入れ欄 | > | > | 払出欄 | > | > | 残高欄 |

|---|

| | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 |

| 1/1 | 前月繰越 | 100 | 90 | 9,000 | | | | 100 | 90 | 9,000 |

| 1/3 | 仕入 | 150 | 100 | 15,000 | | | | 250 | 96 | 24,000 |

| 1/5 | 売上 | | | | 80 | 96 | 7,680 | 170 | 96 | 16,320 |

| 1/10 | 仕入 | 70 | 120 | 8,400 | | | | 20 | 103 | 24,720 |

| 1/25 | 売上 | | | | 200 | 103 | 20,600 | 40 | 103 | 4120 |

| 1/31 | 次月繰越 | | | | 40 | 103 | 4,120 | | | |

売上原価の算定

- 商品の原価:仕入と売上原価

- 仕入:当期に購入した商品の原価

- 売上原価:当期に販売した商品の原価

- 仕入と売上原価のずれ:在庫分

- 仕入高 + 期首在庫 – 期末在庫 = 売上原価

売上総利益の算定

- 売上総利益:売上高 – 売上原価

- 損益計算書の費用には,売上原価を使う

伝票

- 仕訳帳の代わりに使う,小規模の事業者で使われる

- 主な起票方法(3伝票法)

- 入金伝票

- 出金伝票

- 振替伝票:普通に仕訳を記載

| 振替伝票 | | | |

|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 7,500 | 売上 | 7,500 |

- 一部現金取引の起票方法

- 取引を分割する方法

- 例:10,000を現金で20,000を掛払いにした

| 出金伝票 | | 振替伝票 | | | |

|---|

| 科目 | 金額 | 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 10,000 | 仕入 | 20,000 | 買掛金 | 20,000 |

| 出金伝票 | | 振替伝票 | | | |

|---|

| 科目 | 金額 | 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 10,000 | 仕入 | 30,000 | 買掛金 | 30,000 |

総勘定元帳への転記

- 仕訳日計表:1日の終わりにその日の伝票を集計したもの

- 合計転記:伝票の場合は個別転記でなく,仕訳日計表を元に1日ごとに転記

第11章 決算(全体像・決算振替仕訳)

決算手続きの流れ

- 決算整理前残高試算表(前T/B)の作成

- 決算整理

- 決算整理後残高試算表(後T/B)の作成

- 帳簿の締め切り

- 財務諸表の作成

帳簿の締め切り方

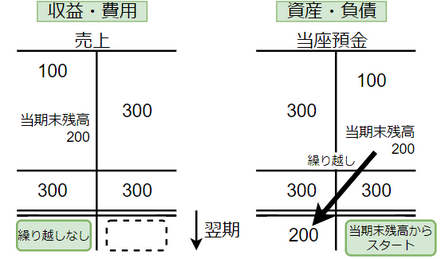

- 収益・費用は繰り越さない

- 資産・負債・資本は繰り越す

- 資産・負債・資本の締め切りはそのまま繰り越すのみ(いってこいの記入と呼ばれる)

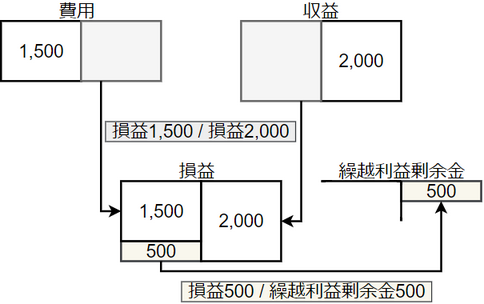

- 収益・費用の締め切り

- 当期純利益の算出のため,収益・費用の勘定を全て1つの勘定「損益勘定」に振替

- 決算振替仕訳の勘定連絡図(勘定振替の流れ)

第12章 決算(減価償却・貸倒引当金・売上原価・経過勘定)

決算整理

- 決算整理

- 期中手続きのみの残高試算表では,資産や負債の実際有高や,収益・費用の発生額を適切に表せていないものがあるため修正が必要.

- 決算事項

- 減価償却

- 貸倒引当金

- 売上原価

- 経過勘定

- 現金過不足

- 貯蔵品

- 当座借越

減価償却

- 概要

- 土地以外の固定資産は時が経過すると価値が減価する

- 減価した金額を費用として計上

- 算定方法

- 取得原価:購入代価+不随費用

- 耐用年数:固定資産の利用可能年数

- 残存価格:耐用年数到来時の見積売却価額

- 定額法

- 毎期の減価償却額 = (取得原価-残存価額)/耐用年数

- 減価償却累計額:今まで減価償却した金額の合計額

- 帳簿価額:現時点での資産価値(取得原価から減価償却累計額を控除した金額)

- 決算整理仕訳

- 固定資産の取得は,期中手続きに残っている

- 減価償却は期中手続きでは表現できない

- 費用の勘定には「減価償却費」を使う

- 直接法のとき:減価償却分をそのまま逆仕訳する

- デメリット:取得額が分からなくなる

- 例:建物を期首取得,耐用年数8年,残存価額0,取得原価50万の場合

決算整理仕訳:減価償却費62,500/建物62,500

- 間接法のとき:「減価償却累計額」勘定(資産の控除項目)を使う

- 例:期首取得,耐用年数8年,残存価額0,取得原価50万の場合

決算整理仕訳:減価償却費62,500/原価償却累計額62,500

- 家賃収入など収益がある場合は,建物の原価を減価償却費としてPLに計上しないと正しく利益計算ができない.減価償却費は固定資産の価値減少を費用として計上する働きがある

- 期中に取得したとき:月割計算

- 減価償却中の固定資産の売却

- 固定資産の取得原価と減価償却累計額 を打ち消すように仕訳する

- 例:車両(取得原価200万,減価償却累計額120万)を50万で売却し代金は翌月末に受け取る

- 減価償却累計額120万/車両200万

- 未収入金50万

- 固定資産売却損30万

- 例:備品(取得原価500万,残存価額:取得の10%,耐用年数10年,3年経過)を400万で売却し小切手を受け取った.

- 減価償却累計額135万/備品500万

- 当座預金400万/固定資産売却益35万

貸倒引当金

- 貸倒見積額:長い経営活動の実績からの,貸倒の予想額

- 実績率:貸倒れの割合

- 決算仕訳でやること1

- 翌期の貸倒れ金額の予想額を決算時に計上する

- ただし,実際に貸倒れしたわけではないため,下記の勘定を用いる

- 「貸倒引当金繰入」(費用)を用いる

- 「貸倒引当金」(資産控除)を用いる

- 例:受取手形と売掛金が合わせて77,000あり,貸倒の実績率3%で貸倒引当金を設定した

貸倒引当金繰入2310/貸倒引当金2310

- 決算仕訳でやること2(差額補充法)

- 決算生理前に「貸倒引当金」の残高がある場合、貸倒見積高との差額のみ補充

- (貸倒引当金の余りは前期損失の過剰計上を意味する)

- 貸倒引当金繰入=貸倒見積高-貸倒れ引当金の決算整理前残高

- 例:貸倒見積高:売上債権残高の2%

- 例:売掛金が34,000あり,貸倒の実績率2%で貸倒引当金を設定する.貸倒引当金の貸方残高は90である

貸倒引当金繰入590/貸倒引当金590

- 貸倒時の処理(期中仕訳)

- 当期販売分の貸倒:通常通り,「貸倒損失」勘定を用いる

- 前期販売分の貸倒(貸倒額 ≦ 貸倒引当金):貸倒引当金(費用控除)を取り崩す

- 前期販売分の貸倒(貸倒額 > 貸倒引当金):貸倒引当金(費用控除)を取り崩し,超過分は「貸倒損失」を計上

- 例:前期の決算整理手続きで貸し倒れ引当金を3000円設定している場合

- 前期販売分の売掛金2,500円が貸し倒れた

貸倒引当金2,500/売掛金2,500

- 当期販売分の売掛金1,200円が貸し倒れた

貸倒損失1,200/売掛金1,200

- 前期販売分の売掛金3300円が貸倒れた

貸倒引当金2,500/売掛金3,300

貸倒損失800

売上原価の算定

- 概要:売上原価を算定し、期末在庫を資産計上する

- 仕入を売上原価(当期販売した分の商品原価)に変換する

( 決算整理後の「仕入」勘定は売上原価になる)

- 期首在庫:「繰越商品」勘定から「仕入」勘定に振替

- 期末在庫:「仕入」勘定から「繰越商品」勘定に振替

- 上記の仕訳の覚え方:しいくり、くりし

- 例:繰り越し商品の貸方残高(期首在庫)が5,000,期末商品棚卸高10,000,当期仕入額は100,000

- 期首在庫仕訳:仕入5,000/繰越商品5,000

- 期末在庫仕訳:繰越商品10,000/仕入10,000

- 売上原価:95,000

- 表示科目:財務諸表上の名称のこと

| 勘定科目(内部) | 表示科目(外部) |

|---|

| 資産 | 繰越商品 | 商品 |

| 収益 | 売上 | 売上高 |

| 費用 | 仕入 | 売上原価 |

- (参考)「売上原価」勘定を使う方法

- 決算整理後は「仕入」勘定が売上原価になっているため、分かりにくい

- 決算仕訳例

売上原価500/仕入500

売上原価500/繰越商品500

繰越商品500/売上原価500

経過勘定

- 役務(他社のために行うサービス)の費用・収益で,一定期間継続して発生するものの内,当期の分のみを財務諸表に反映するために行う

- 未払金との違いに注意:商品の引き渡し後の支払い金など確定の負債

前払処理

- 費用収益対応の原則

- 売上原価:当期販売した分の商品原価をP/Lに反映

- 役務では当期に経過した費用のみをP/Lに反映

- 期中取引で発生した費用のうち、翌期分の費用を差し引く

- 決算仕訳:翌期分の費用を前払〇〇に振替

- 前払〇〇 x円/〇〇 x円

- 前払いによってサービスを受けられる権利(資産)として考える

- 翌期の処理:再振替仕訳

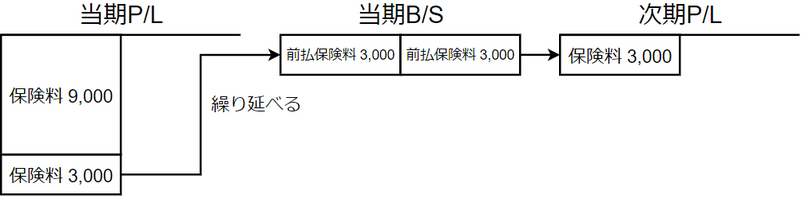

- 決算仕訳と振替仕訳を合わせると,前払した分をB/Sを介して,次年度に繰り延べていることになる

- 例:決算日3/31、保険料は7月1日に1年分12,000を前払いしていたとき

- 前払保険料3,000/保険料3,000

- 再振替仕訳:保険料3,000/前払保険料3,000

前受け処理

- 前払い処理の逆

- 決算仕訳:翌期分の収益を前受〇〇に振替

- 〇〇 x円/前受〇〇 x円

- 前受によってサービスを提供する(義務)として負債と考える

- 例:決算日3/31、受取地代2/1に向こう6ヶ月分を受取ったとき(受取地代の貸方残高が9,000)

- 受取地代6,000/前受地代6,000

- 再振替仕訳:前受地代6,000/受取地代6,000

未払いの処理

- 未払いの場合は、期中取引なし

- 決算整理仕訳:未払いの当期分を費用に計上(見越計上)

- 支払〇〇 x円/未払〇〇 x円

- 未払代金は翌期に支払う義務として負債と考える

- 例:決算日3/31,12/1に賃貸借契約(期間1年、月額5000円)、現金で契約終了時に支払う

- 支払家賃20,000/未払家賃20,000

- 再振替仕訳:未払家賃20,000/支払家賃20,000

- 支払い時:支払家賃60,000/現金60,000

未収集金

- 決算整理仕訳:未収集金の当期分を収益に計上(見越計上)

- 未収〇〇 x円/受取〇〇 x円

- 未収集金は翌期に受け取る権利として資産と考える

- 例:決算日3/31、12/1に500,000を貸し付け(期間1年、利率年6%、利息は元金返済時に現金で受取)

- 未収利息10,000/受取利息10,000

- 再振替仕訳:受取利息10,000/未収利息10,000

- 支払い時:現金530,000/貸付金500,000,受取利息30,000

勘定科目と表示科目が違うもの

| 勘定科目(内部) | 表示科目(外部) |

|---|

| 前払家賃,前払地代など | 前払費用(資産) |

| 前受家賃,前受地代など | 前受収益(負債) |

| 未払家賃,未払地代など | 未払費用(負債) |

| 未収家賃,未収地代など | 未収費用(資産) |

第13章 決算(現金過不足,貯蔵品,当座借越)

「現金過不足」勘定

- 財務諸表には計上しない勘定科目

- 原因が決算日になっても不明の場合:現金過不足を雑損(損失)または雑益(収益)に振替

- 例:現金過不足(借方残高10,000)の原因は不明

雑損10,000/現金過不足10,000

- 例:現金過不足20,000円で,受取利息16,000円の計上漏れが判明したが,残りは不明.

- 現金過不足4000/雑益4000

- 現金過不足16,000/受取利息16,000

- 決算日に現金過不足が生じた場合

- 「現金」勘定を実際の残高に修正し,直接「雑損」または「雑益」を計上

- 例:決算日における現実実査額は146,000円(決算整理前借方残高150,000),現金不足額のうち1800円は交通費計上漏れ,残額は原因不明

旅費交通費1800/現金4000

雑損2200

貯蔵品の整理

- 郵便切手や収入印紙は当期の使用分のみ決算に反映する

- 決算仕訳:貯蔵品 x円/○○費x円

- 翌期首の処理:再振替仕訳

- 例:未使用の収入印紙が1000円ある場合

貯蔵品1,000/租税公課1,000

当座借越の整理

- 当座預金がマイナスのとき、そのままB/Sに計上できない -> 決算整理が必要

- 決算整理

- 「当座預金」勘定を「当座借越」または「借入金」に振替することで、負債として計上

第14章 決算(精算表・月次決算)

第3問の決算問題で問われるため,精算表などの形式を理解しておく.

第15章 株式会社会計・税金

- 株主総会,取締役会:決算日から3ヶ月以内に開催

- 株主の有限責任:会社が倒産しても,銀行は株主に請求できない

- 増資:会社設立後に追加で株式を発効すること

- 例:1株50円200株発行したとき

普通預金10,000/資本金10,000

利益剰余金

- 配当額:決算日翌日から3ヶ月以内に開催される定時株主総会で決定される

- 配当金支払いの決定時:支払いまで時間がある

- 配当金支払い時の仕訳:繰越利益剰余金x円/当座預金x円

利益準備金

- 利益準備金:会社が計上した利益のうち,分配不能の金額(配当禁止金額)

- 会社法

- 債権者(銀行)保護のため,利益準備金の積立を会社に義務付け

- 過度な配当により会社の経営が悪化し,債権者が不利益を被るを防ぐため

- 会社倒産時は持ち主(株主)に責任があると考えられるが,有限責任で守られている(債権者は株主に請求できない)

- 例:株主総会で繰越利益剰余金40,000円について,配当金20,000円,利益準備金2,000,繰越額18,000が承認された

- 繰越利益剰余金40,000/未払配当金20,000,利益準備金2,000

- 未払配当金20,000/当座預金20,000

法人税,住民税および事業税(法人税等)

- 事業税等

- 取引の流れ

- 事業税等は,中間申告と確定申告の2回で納付

- 中間申告

- 法人税等の確定時(決算仕訳)

- 「法人税,住民税および事業税」の発生

- 「仮払法人税等」を減少させ,「未払法人税等」(負債)の増加とする

- 確定申告

- 例

- 中間申告で法人税等300,000を小切手で納付した

- 仮払法人税等300,000/当座預金300,000

- 決算で法人税等が660,000と確定

- 法人税,住民税および事業税660,000/仮払法人税等300,000,未払法人税等360,000

- 翌気に確定申告で,未払い金360,000円を小切手で納付した

- 未払法人税等360,000/当座預金360,000

- ※「法人税,住民税および事業税」はP/L,未払法人税等はB/Sにに計上される

消費税

- 消費税の支払い(期中仕訳)

- 「仮払消費税」勘定(資産)の増加

- 税務署への消費税納付額は決算日まで確定しないため,仮払とする

- 消費税の受取(期中仕訳)

- 納付額確定時(決算仕訳)

- 仮払消費税と仮受消費税を相殺し,差額を「未払消費税」(負債)として計上

- 例

- 商品200,000を仕入れ,消費税20,000円とともに代金は掛けとした

仕入200,000,仮払消費税20,000/買掛金220,000

- 商品を550,000円で販売し,消費税55,000とともに代金は掛けとした

売掛金605,000/売上550,000,仮受消費税55,000

- 上記の取引ののち,決算で納付額確定した

仮受消費税55,000/仮払消費税20,000,未払消費税35,000

- 確定申告で消費税を現金で納付した

未払消費税35,000/現金35,000

第16章 証ひょう・試算

- 納品書

- 納品書兼請求書(控)

- 領収書

- 当座勘定照合表

補足

- 商品販売で売り手が諸経費を負担する場合

- 例:1000円で商品を販売し,送料200円との合計額を掛けとした.送料は配送業者に現金で支払った

- 売掛金1200/売上1200

- 発送費200/現金200

- 賃貸借契約の解除

- 賃貸借契約の解消時に保証金が返還されるとき,原状回復費が差し引かれる場合

- 例:預けていた保証金額は1000だったが,現状回復費用400を差し引いた金額が当座預金に振り込まれた

- 当座預金600,修繕費400/差入保証金1000

コメント